令和8年度より給与所得控除・扶養控除が見直されます

問い合わせ番号:17628-1857-6343 更新日:2025年 11月 19日

令和7年度税制改正により、給与所得控除・扶養控除が見直されました。この改正は、物価上昇局面における税負担の調整及び就業調整対策の観点から行われたものです。

この改正は令和8年度の市県民税(所得税は令和7年分)から適用されます。

給与所得控除の引き上げ

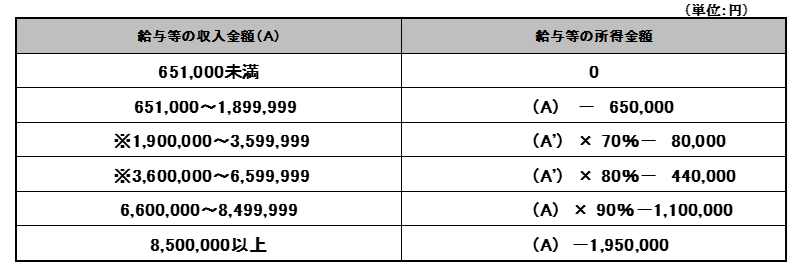

55万円の最低保障額が65万円に引き上げとなります。

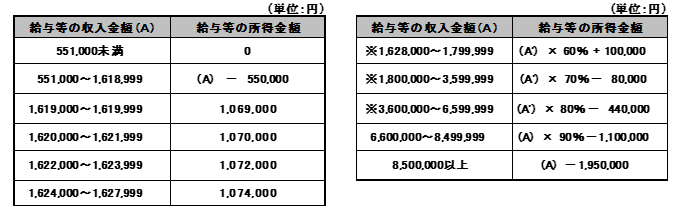

【改正前】

【改正後】

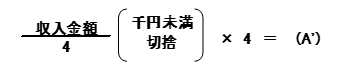

上の表のうち、※印の欄については以下の算式により計算した金額を収入金額(A')として計算してください。

扶養親族の所得要件等の引き上げ

配偶者控除、扶養控除、ひとり親の生計を一にする子の前年の所得金額等の合計額の要件が48万円から58万円に引き上げとなります。

また、勤労学生の前年の合計所得金額要件が75万円から85万円に引き上げとなります。

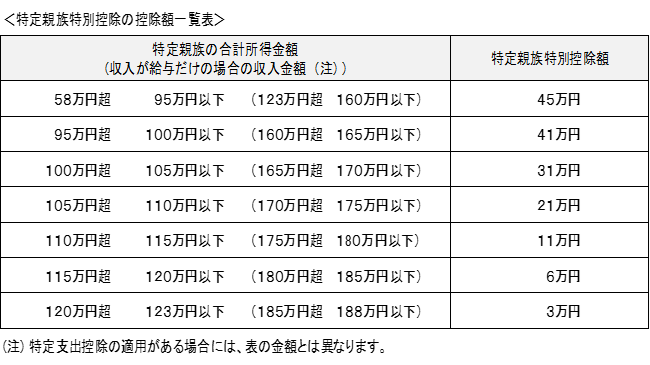

特定親族特別控除の創設

納税義務者が生計を一にする年齢19歳以上23歳未満の親族等(配偶者、青色事業専従者及び白色事業専従者を除く)の前年の合計所得金額が58万円超123万円以下の場合、以下の控除額を控除できます。

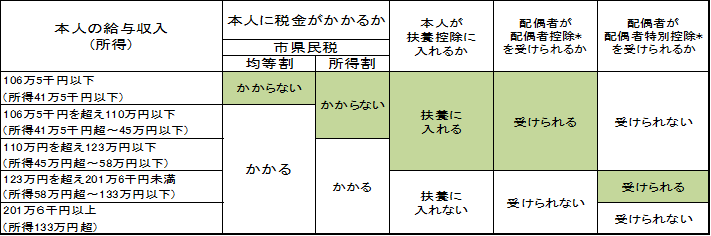

扶養控除と税金について

以下の表は、給与収入のみで扶養親族がいない場合です。給与以外の所得や所得控除がある場合には、当てはまらないことがあります。

※配偶者の合計所得金額が1,000万円を超える場合は本人の給与収入にかかわらず配偶者控除、配偶者特別控除を受けることができません。

このページに関するお問い合わせ先

三重県四日市市諏訪町1番5号(本庁舎2F)

電話番号:059-354-8132

FAX番号:059-354-8309