確定申告書(第二表)の「住民税・事業税に関する事項」について

問い合わせ番号:17351-8819-7013 更新日:2026年 1月 30日

確定申告書(第二表)の「住民税・事業税に関する事項」に記載された内容は、住民税の算定等に使用します。そのため、所得税額に影響がなくても、該当する項目がある場合は、各種項目に必要事項を記載していただく必要があります。

記載がない場合、住民税の税額控除等が適用されず、住民税額が正しく計算されない場合があります。該当する項目がある場合は必ず記載してください。

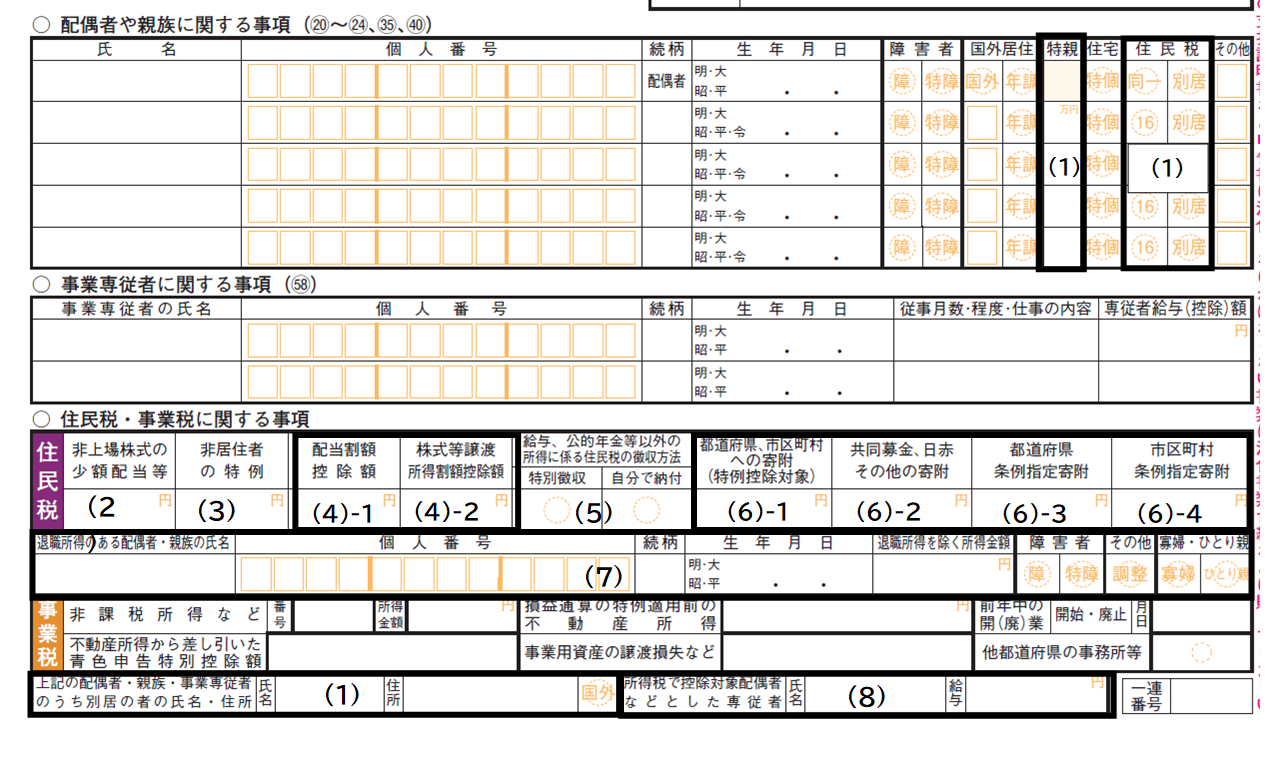

(1) 配偶者や親族に関する事項

・同一生計配偶者

ご自身の合計所得金額が1,000万円超で、かつ、生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人および白色事業専従者を除く)の合計所得金額が58万円以下の場合、配偶者の氏名、マイナンバー(個人番号)、生年月日を記載し、「同一」にマルを付けてください。

・16歳未満の扶養親族

16歳未満の扶養親族がいる場合、扶養親族の氏名、マイナンバー(個人番号)、続柄、生年月日を記載し、「16」にマルを付けてください。16歳未満の扶養親族については、住民税の課税・非課税の判定等に影響があります。

・別居の扶養親族

別居の扶養親族がいる場合、「配偶者や親族に関する事項」と合わせて「上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所」欄に氏名、住所を記載した上で、「別居」にマルを付けてください。

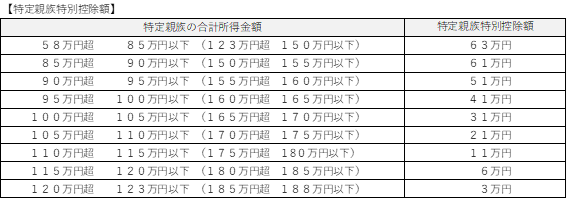

・特定親族

19歳以上23歳未満の配偶者以外の親族で合計所得金額が58万円以上123万円以下の方がいる場合、特定親族の氏名、マイナンバー(個人番号)、続柄、生年月日を記載し、「特親」欄に合計所得金額に応じた控除額を万円単位で記載してください。

(2)非上場株式の少額配当等

所得税等において確定申告不要制度を選択した非上場株式の少額配当等がある場合は、住民税では他の所得と総合して課税されます。確定申告書(第一表)の「配当所得の金額」と「所得税において確定申告不要制度を選択した非上場株式の少額配当所得」を合計した金額を記載してください。

(3)非居住者の特例

前年中に非居住者期間があった場合、その期間中に生じた国内源泉所得のうち、所得税で源泉分離課税の対象となった金額を記載してください。

(4)-1配当割額控除額

上場株式等の配当等を申告する方は、当該配当から特別徴収(天引き)された配当割額(住民税額)を記載してください。記載がない場合、住民税から配当割額控除を受けることができません。

証券会社等から交付される「特定口座年間取引報告書」や「支払明細書」等から、特別徴収された配当割額(住民税額)を確認してください。

(4)-2株式等譲渡所得割額控除額

上場株式等の譲渡所得を申告する方は、当該譲渡所得から特別徴収(天引き)された株式等譲渡所得割額(住民税額)を記載してください。記載がない場合、住民税から株式等譲渡所得割額控除を受けることができません。

証券会社等から交付される「特定口座年間取引報告書」から、特別徴収された株式等譲渡所得割額(住民税額)を確認してください。

なお、源泉徴収無を選択した特定口座や一般口座で上場株式等の譲渡をされた場合、株式等譲渡所得割額(住民税額)は特別徴収されません。

(5)給与、公的年金等以外の所得に係る住民税の徴収方法

給与所得者の方が、給与・公的年金等に係る所得(住民税の課税年度の4月1日において65歳未満の方は給与所得)以外の所得がある場合、それに係る住民税について、徴収方法を選択することができます。

事業所での給与天引き(特別徴収)を希望する場合には「特別徴収」欄に、納付書を用いたご自身での納付(普通徴収)を希望する場合には「自分で納付」欄にマルを付けてください。なお、マルは、どちらか片方にのみ記載してください。

記載がない場合は、原則、給与天引き(特別徴収)となります。

(6)-1都道府県、市区町村への寄附(特例控除対象)

都道府県、市町村または特別区(以下「都道府県等」という。)に対して寄附(以下「ふるさと寄附金」という。)(注釈)をされた方は、寄附した金額を記載してください。

ふるさと寄附金の対象となる都道府県等は、総務大臣が定める基準に適合する都道府県等として、総務大臣が指定したものに限ります。寄附日において指定を受けていない又は指定を取り消された都道府県等への寄附は、記載できません。

ふるさと納税に係る総務大臣の指定を受けていない地方公共団体に対するものは特例控除の対象となりませんので、(6)-2の「共同募金、日赤その他の寄附」欄へ記載してください。

(注釈)ふるさと寄附金には、災害義援金として日本赤十字社や中央共同募金会等の募金団体に寄附したものなど、最終的に被災地方団体や義援金配分委員会等に拠出されるものも含みます。

(6)-2共同募金、日赤、その他の寄附

寄附をされた年の翌年の1月1日現在における住所地の共同募金会もしくは住所地の日本赤十字社の支部、または、寄附日においてふるさと納税に係る総務大臣の指定を受けていない地方公共団体に対して寄附をされた方は、寄附した金額を記載してください。

(6)-3都道府県条例指定寄附

寄附をされた年の翌年の1月1日現在における住所地の都道府県(市区町村)が条例で指定した法人、または団体へ寄附した方は、寄附した金額を記載してください。(注釈)

(注釈)四日市市の場合、都道府県条例・市区町村条例で指定されている対象団体が同一であるため、(6)-3と(6)-4は同じ金額をご記載ください。

<個人県民税控除対象寄附金関係団体一覧表(令和7年末現在)(PDF/596KB)>

(6)-4市区町村条例指定寄附

寄附をされた年の翌年の1月1日現在における住所地の市区町村が条例で指定した法人または団体へ寄附した方は、寄附した金額を記載してください。(注釈)

(注釈)四日市市の場合、都道府県条例・市区町村条例で指定されている対象団体が同一であるため、(6)-3と(6)-4は同じ金額をご記載ください。

<個人県民税控除対象寄附金関係団体一覧表(令和7年末現在)(PDF/596KB)>

(7)退職所得のある配偶者又は扶養親族の氏名等

退職所得(源泉徴収されたものに限ります。以下同様。)のある配偶者または親族等の退職所得を除いた合計所得金額が58 万円以下になる場合には、住民税の配偶者(特別)控除、扶養控除等を受けることができます。その場合には、退職所得のある配偶者又は扶養親族の氏名・マイナンバー(個人番号)・続柄・生年月日・退職所得を除いた合計所得金額を記載します。

(備考)住民税では、扶養親族等の要件とされる所得の金額には、退職所得の金額は含めないこととされています。

(8)所得税で控除対象配偶者などとした専従者

所得税で一定の理由に基づき専従者給与届出書を提出しないで配偶者控除や扶養控除の対象とした方を、住民税(市県民税)や事業税では青色事業専従者とすることができます。(青色事業専従者の要件は、所得税の場合と同様)。これに該当する専従者がある場合には、その方の氏名と給与の額を記載してください。

確定申告書の作成方法については国税庁ホームページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

確定申告書は「確定申告書等作成コーナー」から作成することができます。

このページに関するお問い合わせ先

三重県四日市市諏訪町1番5号(本庁舎2F)

電話番号:059-354-8132

FAX番号:059-354-8309